Revista The Economist në një artikull rreth tregjeve të shtëpive ka bërë një analizë rreth rreth rënies drastike të shtijës dhe blerjes së shtëpive në disa nga tregjet më të mëdha në botë. Ku pandemia COVID-19 ka bërë që çmimet të rriten deri në një shkallë ku nuk blerës. Por, gjithashtu ka treguar edhe rënien e çmimet të shtëpive dhe ku disa pronarë po i tërheqin shtëpitë e tyre nga tregu pasi nuk po marrin çmimin të cilin po e dëshirojnë.

The Economist ka shtjelluar të gjithë problemin – problemet – më të cilin po përballen tregjet e shtëpive, por, edhe ata që kanë ëndërruar të kenë një shtëpi.

Për dy vjet gjatë pandemisë Covid-19, shitësit e shtëpive në Quakers Hill, një periferi në skajet më të largëta të perëndimit të përhapur të Sidneit, grumbulluan pasuri. Rreth 60 ose 70 shikues do të vinin rreth çdo shtëpie për shitje, kujton Josh Tesolin nga Ray White, një agjent pronash. Blerësit u përplasën në ankande, duke ofruar oferta shumë mbi shanset. “Ne do të kërkonim, le të themi, 1 milion dollarë dhe do të shisnim me 1.4 milion dollarë,” thotë Tesolin. “Tregu në atë kohë ishte i çmendur – një pamje shumë e ndryshme nga tani.” Këtë vit çmimet në lagje kanë rënë me 20%, vlerëson ai. Pronarët po i tërheqin shtëpitë, se nuk i shesin dot sa të duan. Tregu po gërryhet.

Çmimet australiane të shtëpive kanë rënë për pesë muaj rresht, duke e vendosur Quakers Hill në ballë të një tendence globale. Ndërsa bankat qendrore garojnë për të zbutur inflacionin, ato po i rrisin normat e interesit me ritmin më të shpejtë në të paktën katër dekada – gjë që tani po përkthehet në kasaphanë të tregut të banesave. Çmimet po bien në nëntë nga 18 vendet e monitoruara nga Oxford Economics, një kompani konsulence, dhe po bien më shpejt në tregjet më të mbinxehura. Në Kanada dhe Suedi ato kanë rënë me më shumë se 8% që nga shkurti; në Zelandën e Re ato kanë rënë me më shumë se 12% që nga kulmi i tyre vitin e kaluar. Çmimet kanë filluar të bien edhe në Amerikë dhe Britani. Shumë vende të tjera po shkojnë në të njëjtin drejtim.

Transaksionet janë gjithashtu në rënie. Shitjet e shtëpive në Amerikë ranë me një të pestën në gusht, krahasuar me një vit më parë, sipas Shoqatës Kombëtare të Sekserëve, një grup lobi. Në Zelandën e Re, shitjet tremujore ishin në nivelin më të dobët që nga viti 2010 në tre muajt deri në qershor. Çmimet e aksioneve të ndërtuesve të mëdhenj britanikë, si Barratt dhe Taylor Wimpey, janë përgjysmuar këtë vit. Ato të dr Horton dhe Lennar, më të mëdhenjtë në Amerikë, janë ulur me më shumë se 30%.

Ky përfaqëson fundin e një bumi të gjatë – të cilin shumë pronarë shtëpish e kanë marrë si të mirëqenë. Normat e ulëta të hipotekave dhe oferta e kufizuar nxitën një rritje të qëndrueshme të çmimeve të banesave në botën e pasur në dekadën pas krizës financiare globale të 2007-09. Çmimet në Amerikë, për shembull, u rritën me gati 60% nga niveli i ulët i tyre në vitin 2012 deri në fund të 2019. Më pas erdhi pandemia, gjatë së cilës çmimet u rritën me të vërtetë. Në Amerikë, Kanada dhe Holandë janë rritur me më shumë se 30% që nga viti 2020. Bllokimi dhe kalimi në punë në distancë rriti kërkesën për pronat periferike me kopshte ose zyra. Qeveritë, të shqetësuara për krizën e banesave me përhapjen e Covid-it, lehtësuan ose hoqën përkohësisht rregulloret e hipotekave, duke e bërë më të lehtë blerjen. Kursimet pandemike ndihmuan blerësit për herë të parë të grumbullonin depozita të majme.

Por rritja e normave të interesit i ka kthyer tani normat e hipotekave në nivele të papara për dekada. Një vit më parë, hipoteka 30-vjeçare me normë fikse në Amerikë ishte nën 3%. Sot është vetëm pak e turpshme prej 7%. Në Zelandën e Re, normat e hipotekave kanë kaluar 7% për herë të parë në tetë vjet; në Britani, kredia mesatare pesëvjeçare me normë fikse tani kalon 6% për herë të parë në një duzinë. Kjo do ta bëjë jetën më të vështirë për blerësit e mundshëm dhe do të rrisë mundësinë e shqetësimit midis pronarëve ekzistues të shtëpive. Është një ndryshim që ka të ngjarë të sjellë pasoja të pakëndshme politike dhe sociale për shumë vite në vijim.

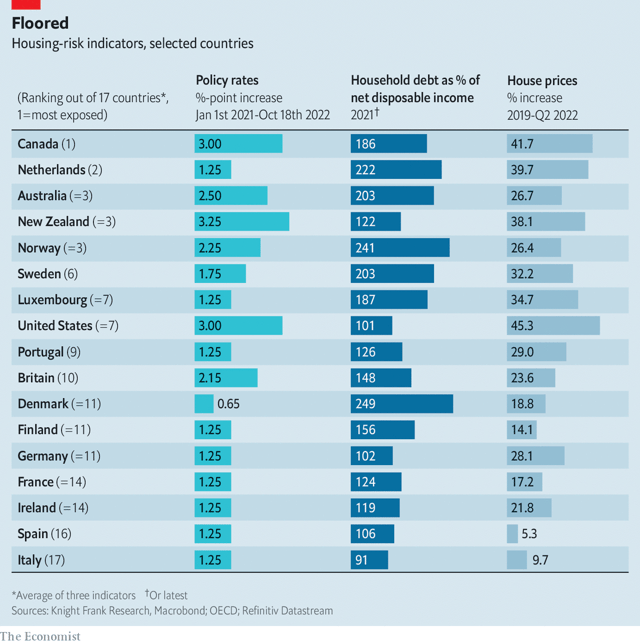

Tre faktorë do të përcaktojnë se ku është dhimbja më akute, dhe si rrjedhim ku janë më të mundshme këto pasoja. E para është rritja e fundit e çmimeve. Tregjet e banesave ku çmimet janë rritur që nga pandemia janë veçanërisht të prekshme ndaj kërkesës për ftohje. Ndërkohë që shumë vende të pasura u ngadalësuan në normat vjetore të rritjes me një shifër në fillim të këtij viti, Amerika dhe Kanadaja ruajtën rritje dyshifrore, të nxitura nga kërkesa e madhe për banesa në qytetet malore dhe shtetet e brezit të diellit që tërheqin kalifornianët dhe të rinjtë me takë të mirë. Jorkezët, së bashku me qytete si Toronto.

Nivelet e huamarrjes janë faktori i dytë. Sa më i lartë të jetë borxhi i familjes si pjesë e të ardhurave, aq më të cenueshëm janë pronarët ndaj pagesave më të larta të hipotekave dhe mospagesave. Bankierët qendrorë do të gjejnë ngushëllim në faktin se borxhi i familjeve në raport me të ardhurat është më i ulët se sa ishte në prag të krizës globale financiare në vende, përfshirë Amerikën, Britaninë dhe Spanjën. Megjithatë, disa vende përballen me një mal borxhesh. Kjo i bën ata të ndjeshëm ndaj rritjeve edhe të vogla të normave të hipotekës. Familjet në Australi, Kanada dhe Suedi, të cilat ia dolën t’i shpëtonin barrës së plotë të krizës financiare, kanë marrë hua marramendëse në vitet që pasuan, duke nxitur paralajmërime nga mbikëqyrësit financiarë. Siç ka thënë Stefan Ingves, guvernatori i bankës qendrore të Suedisë: “Është si të ulesh në majë të një vullkani”.

Faktori i tretë është shpejtësia me të cilën normat më të larta të interesit kalojnë te pronarët e shtëpive. Rreziku më i madh është për huamarrësit në hipotekat me norma të ndryshueshme, të cilat luhaten me ndryshimet në normat e politikës. Ata përballen me një reduktim të menjëhershëm të të ardhurave të tyre të disponueshme. Në Kanada, hipotekat me norma të ndryshueshme përbëjnë më shumë se gjysmën e të gjitha kredive. Në Australi dhe Suedi, ato përbëjnë gati dy të tretat.

Në vende të tjera, huamarrja me afat të caktuar është shumë më e zakonshme, që do të thotë se rritja e normave kalon me një vonesë të konsiderueshme. Shumica dërrmuese e hipotekave në Amerikë janë në kushte të tilla. Këto hipoteka janë gjithashtu më të njohura se më parë në të gjithë Evropën. Por jo të gjitha kreditë me afat të caktuar janë të njëjta. Në Amerikë, pjesa më e madhe e tyre janë fiksuar për dy ose tre dekada. Në vende të tjera, edhe huamarrësit me normë fikse do të përballen mjaft shpejt me kostot e larta të hipotekave. Në Zelandën e Re, hipotekat me normë fikse përbëjnë pjesën më të madhe të kredive ekzistuese, por më shumë se 70% kanë një maturim më pak se dy vjet. Kështu bëjnë gati gjysma e atyre që u morën në Britani vitin e kaluar.

Mblidhni këtë së bashku dhe të gjithë përbërësit për një rënie të thellë të strehimit janë në vend. Këtë herë, megjithatë, ka të ngjarë të udhëhiqet jo nga Amerika, por nga Kanadaja, Holanda, Australia, Zelanda e Re dhe Norvegjia (shih tabelën). Në Australi dhe Kanada çmimet mund të bien deri në 14% nga kulmi i tyre, pak më shumë se sa pritej në Amerikë ose Britani, sipas parashikimeve nga një numër firmash pronash. Ekonomistët në Bankën Mbretërore të Kanadasë presin që vëllimi i shitjeve të vendit të bjerë me më shumë se 40% në 2022-2023-duke tejkaluar rënien prej 38% në 2008-09.

“Pragu i dhimbjes”

Brenda çdo vendi, disa njerëz do të vuajnë më shumë se të tjerët. Cilësia e kredisë së huamarrësit mesatar është përmirësuar vitet e fundit, pasi rregulloret më të rrepta të futura pas krizës financiare globale e kanë bërë më të vështirë për huamarrësit me rrezik marrjen e hipotekave. Por kombinimi toksik i një goditjeje të normës dhe një rritje në kostot e jetesës do t’i vërë pronarët e shtëpive nën tendosje të rëndë.

Në Australi, për shembull, tre të pestat e kredisë për strehim është me kushte të ndryshueshme. Sipas raportit më të fundit të stabilitetit financiar të bankës qendrore, i publikuar më 7 tetor, gjysma e këtyre huamarrësve do të shihnin paratë e tyre rezervë, ose ato të mbetura pas hipotekës dhe shpenzimeve thelbësore të jetesës, të bien me të paktën një të pestën nëse normat e interesit rriten në përputhje me tregun. pritjet—dhe 15% do ta shihnin këtë masë negative. Në Britani, gati 2 milionë familje, ose një e katërta e atyre me hipoteka, mund të shohin se pagesat më të larta thithin një shtesë prej 10% të të ardhurave të tyre familjare deri në fillim të vitit 2025. Në Holandë, pjesa e pronarëve të shtëpive që paguajnë më shumë se një të katërtën e të ardhurave të tyre për hipotekën e tyre do të rritej nga 12% në 26% nëse normat e interesit do të rriteshin me tre pikë përqindjeje.Blerësit për herë të parë dhe huamarrësit e fundit janë veçanërisht të prekshëm. Shumë zgjeruan financat e tyre për të blerë një shtëpi, duke lënë më pak para rezervë për të mbuluar një rritje të kostove të hipotekës. Në Amerikë, blerësit për herë të parë numëruan një në tre shitje vitin e kaluar. Shumë prej tyre kanë kursime të pakta. Rreth gjysma e blerësve australianë që morën hua nga fillimi i vitit 2021 deri në gusht 2022, kishin më pak se tre muaj pagesa të hipotekave të caktuara për një ditë me shi. Mijëvjeçarët që më në fund kanë arritur të blejnë një pronë janë në një surprizë të keqe.

Blerësit për herë të parë kanë pasur gjithashtu më pak kohë për të grumbulluar kapital. Oxford Economics vlerëson se një rënie prej 15% e çmimeve të banesave në Amerikë gjatë një viti do të anulonte dy të tretat e kapitalit të banesave që ata kanë grumbulluar që nga fillimi i pandemisë. Në të kundërt, pronarët e vjetër janë më të sigurt. Më shumë se gjysma e pronarëve amerikanë të shtëpive të moshës 65 vjeç e lart u shpërngulën para fillimit të mijëvjeçarit. Kjo i lë pronarët e rinj në rrezik më të madh për t’u shtyrë drejt kapitalit negativ, gjë që e bën të vështirë lëvizjen e shtëpisë ose hipotekimin. Në Britani, një rënie prej 20% e çmimeve të banesave do të linte deri në 5% të hipotekave në kapital negativ, sipas Neal Hudson nga Residential Analysts, një konsulencë. Rreth një në dhjetë pronarë të hipotekave në Londër do të preken.

Lajmi i mirë është se bankat duhet të jenë në gjendje të përballojnë rënien. Në 2007-09, një rritje e borxhit të papaguar i shtyu disa amerikanë në prag. Bankat në Britani tani mbajnë gati katër herë më shumë kapital për të mbuluar humbjet, sipas Capital Economics, një tjetër konsulencë. Stress testi i fundit i Bankës së Anglisë sugjeron se huadhënësit e vendit do të jenë në gjendje të thithin një rënie prej 33% të çmimeve të banesave dhe një rritje të normës së papunësisë nga 3.5% në 12%. Në Amerikë, bankat janë tërhequr nga tregu i hipotekave, ku jo-bankat tani ofrojnë më shumë se gjysmën e kredive të reja hipotekore. Kështu, rreziqet nuk janë më të përqendruara në huadhënësit me rëndësi sistemike.

Megjithatë, shtrydhja e banesave do të ketë pasoja të thella. “Cikli i strehimit ËSHTË cikli i biznesit”, shkroi Edëard Leamer i Universitetit të Kalifornisë, Los Anxhelos, në një punim të botuar në 2007. Ai vuri në dukje se ngadalësimet e banesave i kishin paraprirë tetë nga dhjetë recesionet e fundit në Amerikë. Pas krizës financiare, Z. Leamer vazhdoi me një punim të titulluar “Strehimi është me të vërtetë cikli i biznesit”, në rast se lexuesit nuk kishin arritur të merrnin mesazhin. Lidhja midis dy cikleve lind sepse banesa u jep “efekte pasurore” pronarëve. Kur çmimet e banesave rriten, njerëzit ndihen mirë me gjendjen e tyre financiare, ndaj merrni hua dhe shpenzoni më shumë. Kur bien, njerëzit shtrëngojnë rripat. Në një studim të vitit 2019 nga Banka e Anglisë zbuloi se një rritje prej 10% në çmimet e banesave rrit konsumin me 0.35-0.5%.

Një tjetër kanal i rëndësishëm ndërmjet tregut të banesave dhe pjesës tjetër të ekonomisë janë investimet. Shpenzimet kapitale të lidhura me strehimin, veçanërisht ndërtimin e shtëpive, mund të jenë jashtëzakonisht të paqëndrueshme – dhe shpesh janë ndryshimi midis një ekonomie në rritje ose në tkurrje. Në të vërtetë, rënia e investimeve për banesa përbën një të tretën e rënies së pbb -së së Amerikës në 2007-09. Hulumtimet në Britani kanë gjetur rezultate të ngjashme. Ndërtuesit e shtëpive ndjekin bumet dhe pakësohen nga lajmet e këqija ekonomike. Ndërsa shqetësimet janë shtuar këtë herë, fillimet e banesave private amerikane kanë rënë me 20% që nga prilli. Këtë herë huamarrësit e tendosur, tashmë të ngecur në para për shkak të inflacionit dhe faturave të larta të energjisë, do të shpenzojnë gjithashtu më pak për mallra dhe shërbime të tjera ndërsa përpiqen të përmbushin pagesat e tyre më të larta të hipotekave.

Disa njerëz shohin një avantazh të një përplasjeje të banesave. Ata shpresojnë se çmimet më të ulëta do t’i lejojnë të rinjtë të blejnë shtëpitë e tyre të para. Këto shpresa janë pothuajse të sigurta se do të shuhen. Në korrigjimet e banesave, dhe nganjëherë për vite më pas, normat e pronësisë së shtëpisë priren të bien, në vend që të rriten. Në Britani, për shembull, rreth 65% e njerëzve kanë shtëpinë e tyre, nga 70% në fillim të krizës financiare globale. Në Irlandë, e cila përjetoi një përplasje të plotfuqishme në fund të viteve 2000, shkalla e pronësisë së shtëpisë është ende më shumë se dhjetë pikë përqindje nën kulmin e saj. Kushtet ekonomike që bëjnë që çmimet e banesave të bien në të njëjtën kohë rrezikojnë shanset e pronarëve të mundshëm të shtëpive. Papunësia rritet dhe pagat bien. Nëse normat e interesit rriten, njerëzit janë në gjendje të marrin më pak hua dhe huadhënësit e hipotekave priren të bëhen më të turpshëm për huadhënien. Në Kanada,

Banesa është politike

Efekti më i madh i rënies së banesave mund të jetë edhe në politikë. Në vendet ku pronësia e shtëpisë shihet si një rit kalimi, çmimet më të ulëta pa ndonjë rritje të përballueshmërisë do të fshijnë kripën në plagët tashmë të lënduara. “Duke rënë në çfarë? Të biesh në çmime absurde groteske në vend të thjesht të paimagjinueshme?” pyet Robin Black, një punonjës komunitar dhe mekanik biçikletash në Montreal. “Në thelb e kam pranuar se ëndrra ka mbaruar. Më ka munguar dritarja.” Disa mijëvjeçarë janë skripur për të përballuar një depozitë; tani ata do të duhet të luftojnë për të bërë pagesa shumë më të larta hipotekore. Kërcënimi i riposedimit fshihet. Humbja e shtëpisë tuaj është një mundësi në një mënyrë që nuk ishte më parë.

Për vite me radhë, pronarët më të njohur të shtëpive u ngushëlluan me mendimin se, edhe nëse rritja e pagave reale ishte e tmerrshme, të paktën çmimi i shtëpisë së tyre po rritej. Ato ditë kanë mbaruar. Edhe bebe-boomers, fituesit e mëdhenj nga një dekadë e rritjes së çmimeve, tani përballen me perspektivën për të jetuar me një vezë më të vogël fole në pension, pasi zvogëlimi i madhësisë bëhet më pak fitimprurës. E gjithë kjo do të thotë se rritja e normave të interesit do të ketë pasoja të paparashikueshme politike, pasi njerëzit që dikur kanë përfituar nga status quo-ja zbulojnë se si është të humbasësh.

Mos u habitni, pra, nëse politikëbërësit nisin operacione të mëdha shpëtimi. Tashmë qeveria e Hungarisë u ka ofruar qytetarëve të saj mbrojtje nga rritja e normave të interesit të hipotekave. Në analizën e saj të banesave në Zelandën e Re, FMN shqetësohet se “mund të jetë e nevojshme mbështetja e politikave për të shmangur efektet e raundit të dytë dhe një rënie të theksuar”. Në Spanjë, bankat thuhet se po shqyrtojnë kufizimin e rritjes së pagesave për hipotekat me norma të ndryshueshme. Martin Lewis, një ekspert financiar britanik që ka më shumë ndikim se të gjitha gazetat e vendit së bashku, ka filluar të bëjë fushatë për mbështetjen e shtetit për pronarët e hipotekave. Ndërsa çmimet e banesave bien në tokë, kërkesa të tilla vetëm do të rriten.